在合众人寿萍乡分公司买的分红型保险收益“腰斩” 公司回应

独家抢先看

来源:这里是萍乡

近日

萍乡市民邱先生

向《八点一刻》栏目记者反映

其13年前投保的

"合众聚富定投两全保险(分红型)"产品

按保险代理人当时提供的

利益演示表预测

到期可领取11.7万余元

然而13年后

当他申请领取时

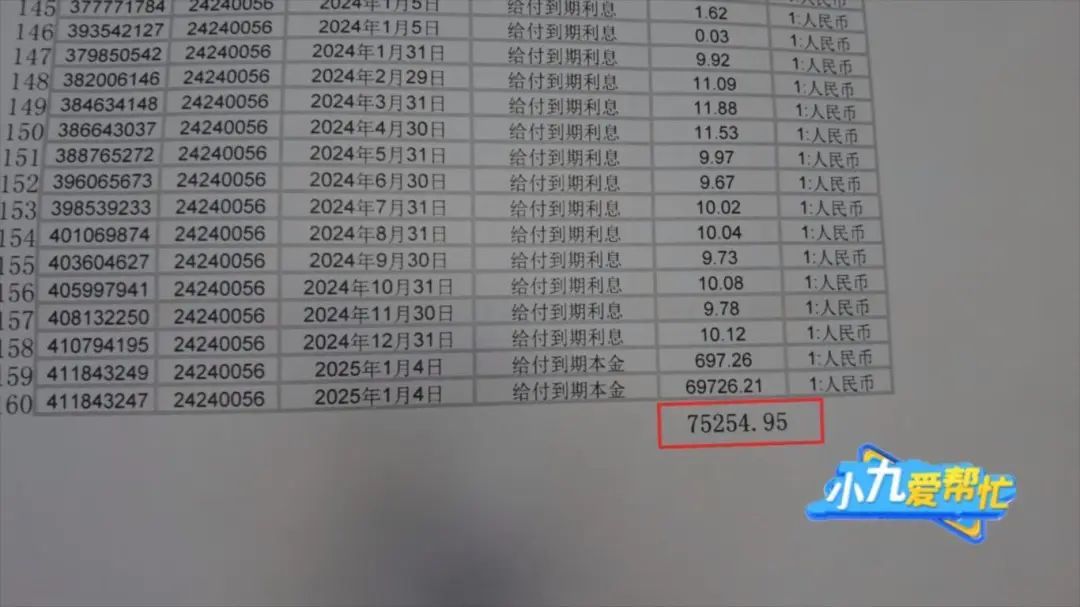

账户里却只有7.5万余元......

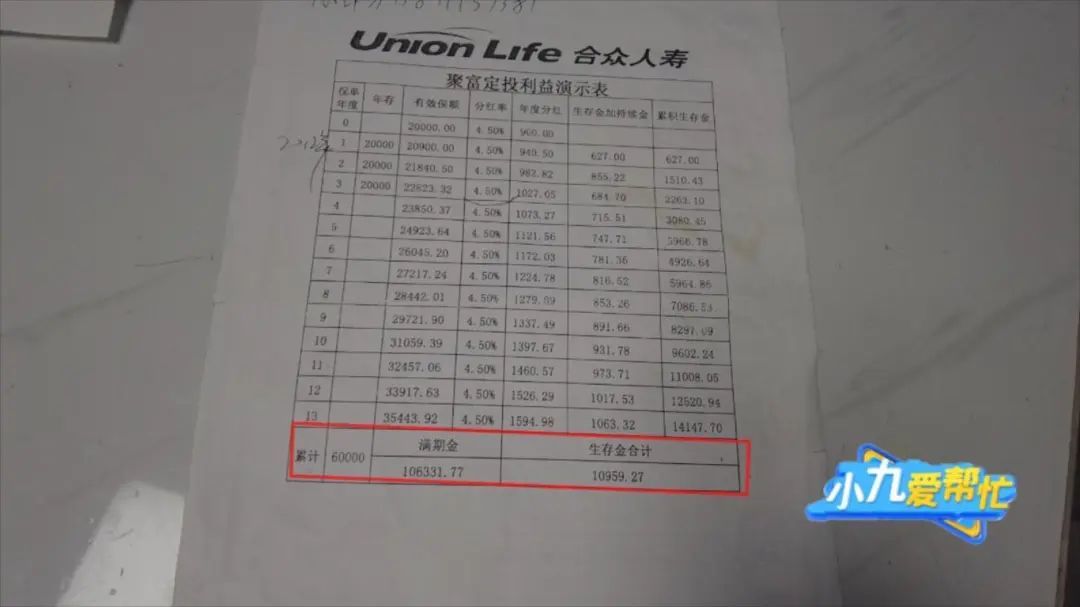

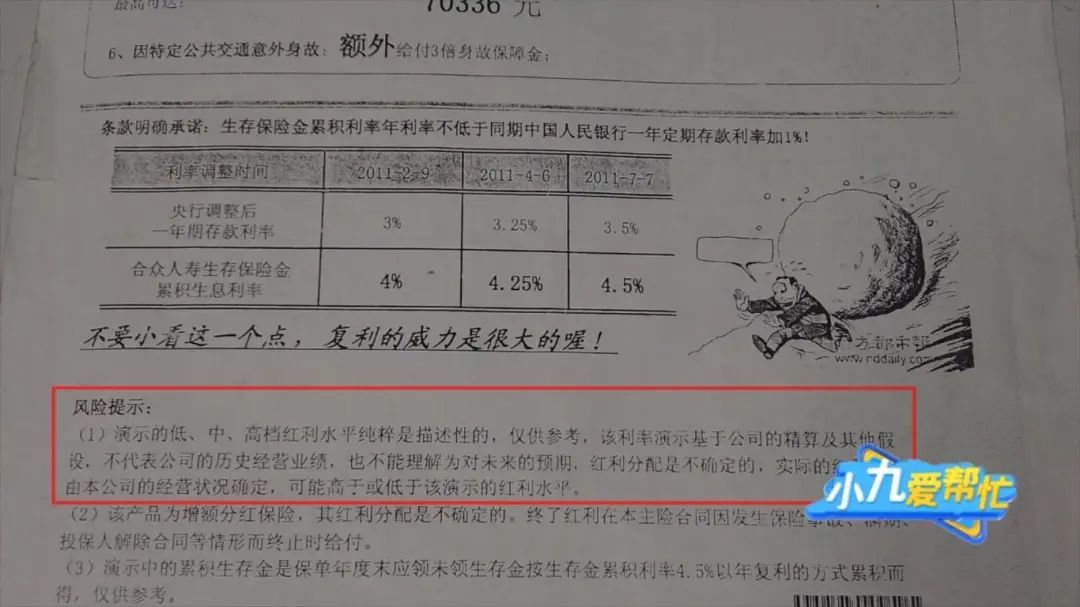

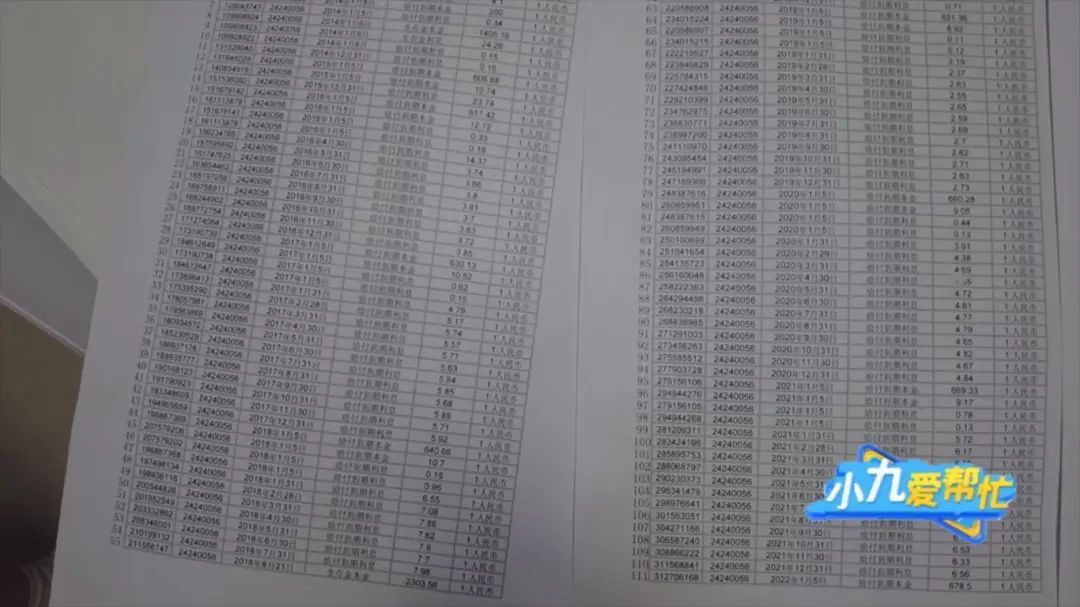

邱惠明告诉记者,2012年,合众人寿保险代理人持利益演示表向其推介"合众聚富定投两全保险(分红型)"产品。依据利益演示表测算:投保人每年缴纳2万元保费,连续缴费3年(累计缴纳6万元),保险期满后,可获生存保险金、满期保险金及年度分红合计11.7万余元。基于本金近乎翻倍的预期,他完成投保并按期缴费。虽保险期间办理过部分领取(约三四千元),但保险期届满后,实际兑付金额不足8万元的情况令他难以接受。

记者随后来到合众人寿萍乡中心支公司咨询相关情况。工作人员告诉记者,邱惠明投保的"合众聚富定投两全保险(分红型)产品"所附“聚富定投理财建议书”中,利益演示表是基于4.5%年化分红率测算,满期保险金及生存保险金等合计11.7万余元。但实际分红率随市场波动,且建议书的另一面标注的风险提示条款也对此做了说明。

合众人寿萍乡中心支公司萍乡本部营服经理 黄敏锐:分红率具有不确定性,部分年份可能为零(但不会出现负数),当前账户实际分红率约为2%,最终总金额必然产生变动。

合众人寿保险投保人 邱惠明:在保险产品销售过程中,代理人明确说明以利益演示表为计算依据,若非基于该演示表的分红收益测算,我是不会选择投保的。

邱惠明向记者披露,其投保时未发现利益演示表背面载有风险提示条款,既因自身未详细审阅,亦因合众人寿代理人未尽提示义务。那么,保险代理人到底是如何向邱惠明推介产品的?记者电话联系了当时向邱惠明推销产品的保险代理人徐女士。

合众人寿当事保险代理人 徐女士:当时公司开会是这样介绍:存满13年后一次性拿,会加上一个1万余元的额外收益,共计13万余元。但针对分红率波动区间(可能从4.5%降至零)的关键风险,公司并未告知我们销售人员。

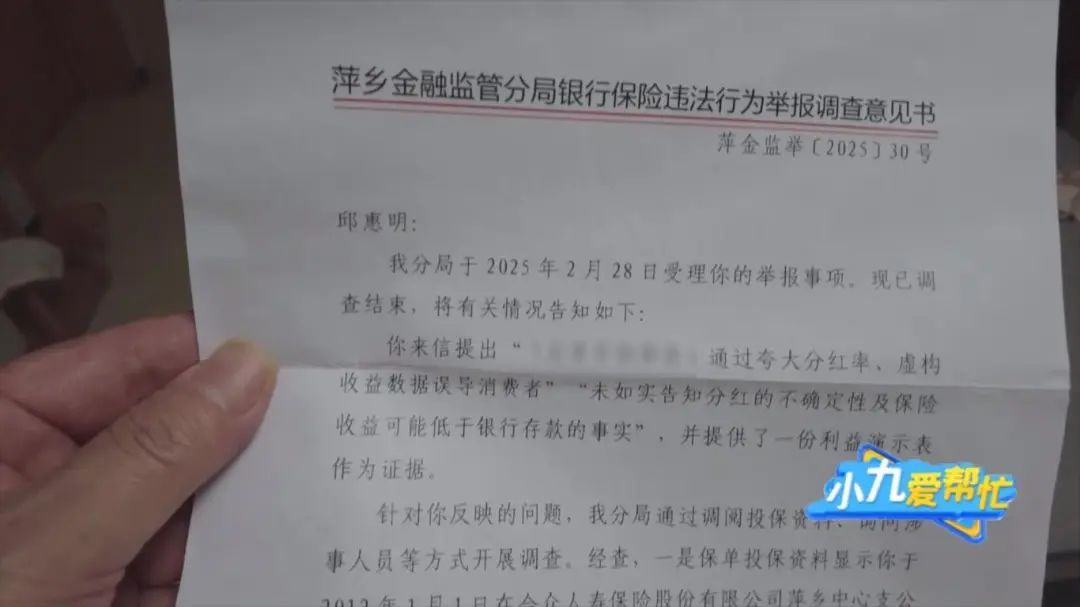

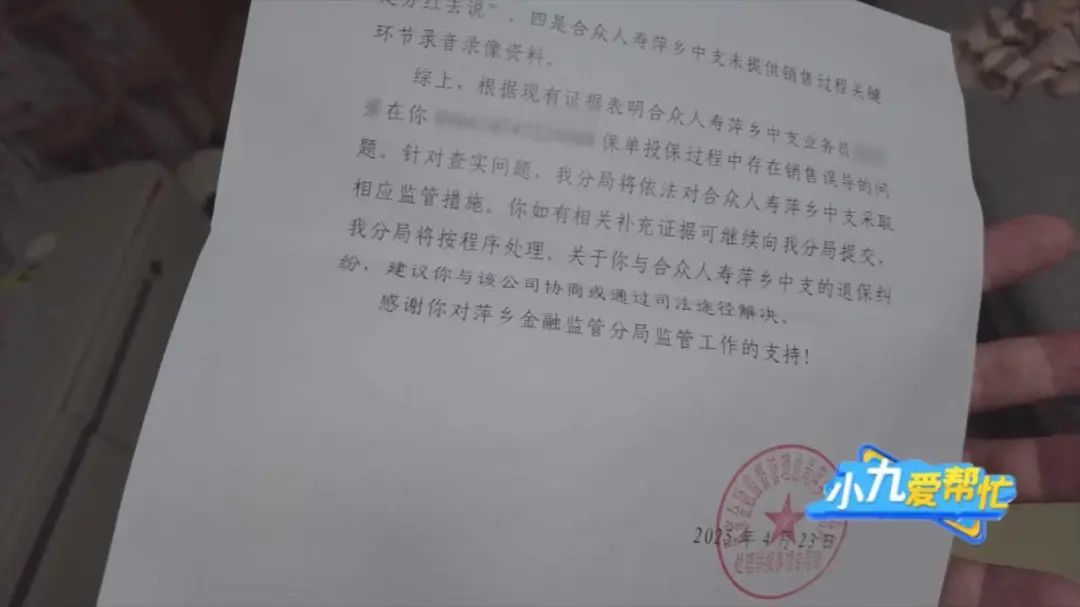

争议发生后,自今年1月起,合众人寿萍乡中心支公司与邱惠明进行了多次协商,因双方在赔偿方案上未达成共识,邱惠明遂向国家金融监督管理总局萍乡监管分局反映了问题。4月23日,邱惠明收到该局出具的书面回复,明确合众人寿萍乡中心支公司在向投保人销售保险产品时存在“销售误导”行为。监管机构已经给出了结论,合众人寿会如何处理此事呢?记者就此又联系了相关负责人,该负责人称,其仅有反馈权,具体事宜由分公司处理。

13年的等待,换来的难道只是一场空欢喜?监管部门已认定合众人寿在销售“聚富定投两全保险(分红型)”产品时存在“销售误导”行为。如今争议虽已定性,但法律层面仍需厘清:邱惠明所购产品的“满期金”与“生存金”究竟该如何计算?我们来听听律师的看法。

律师 何义芳:我认为利益演示表应视为保险合同或理财合同的组成部分,需重点核查其是否构成缔约时双方真实意思——无论格式合同提供方(保险公司)还是合同相对方(投保人),其缔约合意内容均应以演示表载明条款为准。审查合同条款时,应追溯缔约双方的真实意思,而非依据情势变更进行事后解释。

目前

双方仍在协商中

全媒体记者:张庆圣