非法勾结银行“内鬼”骗贷!新余公安捣毁一贷款中介 抓获3人

独家抢先看

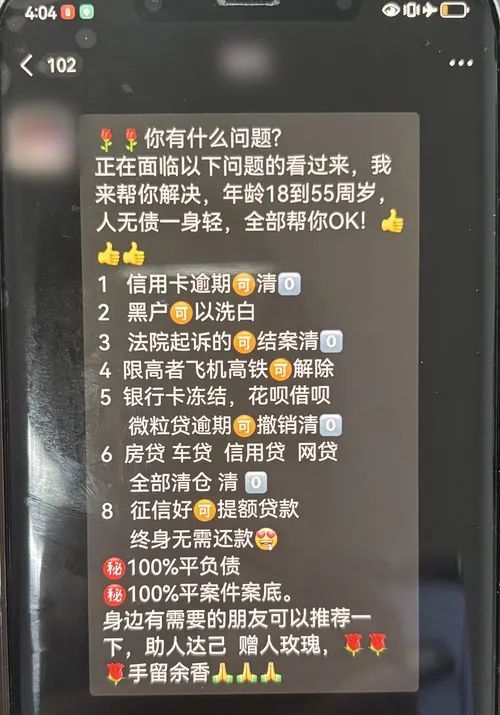

“高额度、低利息,无流水、无房产也可以贷款”“征信好可提额贷款、终身无须还款,100%平负债、100%平案件案底”……这样的贷款条件对于急需用钱、在短时间内无法从正规途径获得贷款的人来说,无疑是“天上掉馅饼”的好事。可是一旦有人相信,就会面临“贷款20万元,到手仅17万元”的现实情况,还可能陷入违法犯罪的囹圄。

近日,新余市公安局经侦支队捣毁一个贷款中介工作室,抓获犯罪嫌疑人3名。7月10日,该支队相关负责人告诉记者,该案中的贷款人也可能构成骗贷的共犯,值得广大群众警惕。

▲嫌疑人到案

多笔逾期贷款牵出骗贷案

今年4月底,新余市银监部门推送的一起贷款纠纷民事诉讼,牵动了新余市公安局经侦支队民警的敏锐神经,看似普通的逾期还款案,背后却藏着团伙作案。

故事要从2020年说起。50多岁的李晓(化名)文化程度不高,那年他正琢磨着承包鱼塘,可手头的钱远远不够。就在这时,一个自称贷款中介的男子找上他,拍着胸脯说能办大额贷款,专门解决他这种急用钱的难题。想着鱼塘的生计,李晓心动了。

在中介的引导下,没过多久,20万元打到了他的账户,随即向贷款中介支付了3万元现金,最终到手17万元。最终,李晓因个人原因未能承包鱼塘,贷款到手后转借他人。直到2023年,这笔贷款逾期未还,银行申请法院强制执行,要求李晓偿还20万元本金及逾期利息。法庭上,李晓才急着辩解:“我实际只拿到17万元,手续都是中介办的!”

这句话引起了银监部门工作人员的警觉,经核查发现,李晓的贷款资料里,房产证是伪造的,其行为涉嫌骗贷。更蹊跷的是,这家银行还有三笔逾期贷款,情形如出一辙——都是由一名叫王某的银行经理审核通过的。

“李晓称当时就给了中介一张身份证和资信证明,其他什么资料都没提供。”该支队一大队办案民警回忆,顺着这条线索深挖,一个叫黄某的中介进入视野:他在新余市四处搜罗有贷款需求的人,再介绍给上线。

警方研判后认为,这背后可能存在团伙作案。随着调查深入,一个关键细节浮出水面:这类贷款采取“先息后本”模式,到了还款日,不少贷款人拿不出钱。这时,一个叫欧阳某的人就会站出来,帮贷款人“过桥”:先垫钱还上本金,等银行续贷下来,再让贷款人把钱还给他。

“通过这样的操作,风险暴露的日子被往后推了又推,他们赌的是说不定哪天贷款人就有钱还了。”办案民警说。

团伙“里应外合”侵吞信贷资金

经过一个月的缜密侦查、分析研判,办案民警围绕涉案资金流向、人员关系等开展调查取证,逐步梳理出一个以欧阳某为枢纽,通过职业中介、职业包装团伙对贷款人进行包装,肆无忌惮地侵吞国有信贷资金的职业骗贷团伙组织架构。

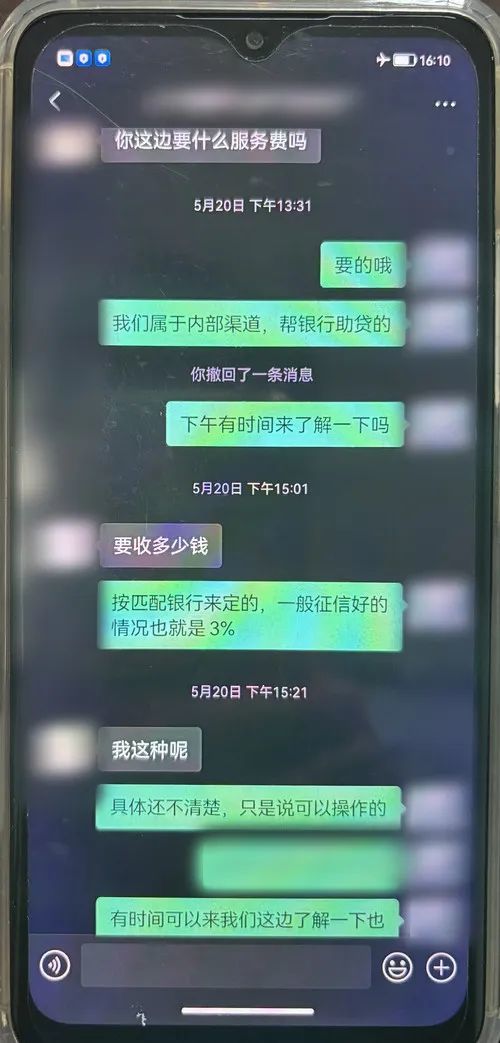

2020年,欧阳某为了牟利,一边利用其开设的贷款咨询公司作掩护,一边在朋友圈、贷款中介群里大肆撒网:“银行有关系,无抵押也能贷”“额度高、下款快”,这些诱人的宣传像钩子一样,在新余市勾连起有贷款需求的人前来咨询。

客户信息到手后,欧阳某聘用黄某等人为“联络员”,凭借一套练熟的话术打电话:“中介可以给予高额度,根据您的征信情况匹配方案”“你自己去银行贷若有小瑕疵,可能就不会办理或者额度不多,我们跟银行熟,你资质不够也能办”……

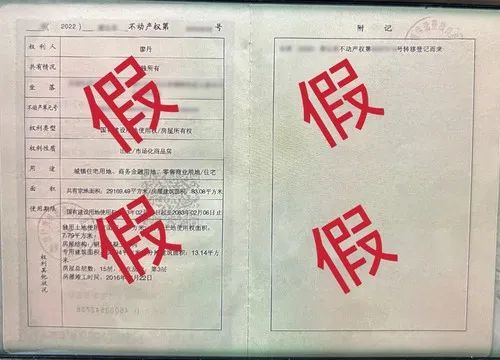

每联系上一个潜在客户,他会让对方先查征信,筛选出可操作的目标,再送上全套解决方案:伪造的房产证、交易流水。客户缺什么,他们就能补什么。

银行客户经理王某成了团伙的“内应”:对欧阳某、黄某送来的申贷材料,他睁一只眼闭一只眼,审核流程形同虚设,只要材料看起来像样,就审批通过。

贷款一到手,欧阳某、黄某就先抽走13%-15%的“中介费”。经调查发现,从2020年到2023年,该团伙用同样的手法,先后成功办理了20余笔贷款。

“这些贷款人大多没有偿还能力,其中部分贷款人的贷款逾期三个月以上,大多被用于个人消费,最终成了银行的坏账。”办案民警介绍,目前,贷款人逾期的相关案件已由法院作出有效判决。

“操盘手”悉数落网 审核漏洞曝光

前期侦查摸清团伙脉络后,收网行动随即展开。今年6月19日,随着欧阳某、黄某、王某三人被警方抓获,这起骗贷案终于告破。

据民警介绍,三人的交集早有伏笔。欧阳某与黄某都是“80后”,曾在银行系统有过交集:黄某曾是某银行信用卡部门的临时工,一边帮人办着额度仅2万元左右的信用卡,一边兼做贷款中介,客户觉得信用卡额度不够用时,他就牵线介绍贷款,还常和其他中介互相推送客源;欧阳某则曾在银行做过POS机业务,与黄某因工作往来相识,后来自己开了家贷款咨询公司,也正是在办理贷款业务时,结识了手握审批权的银行客户经理王某。

2020年的一天,欧阳某带着客户找到王某,话里话外透着合作的意味:“我手里有不少想贷款的客户,你审核时松松手,每笔贷款下来,给你一定好处费。”面对利益诱惑,王某动了心,之后便开始了和欧阳某的合作。

有了客户经理的“靠山”,欧阳某的侥幸心理越来越重:“这生意来钱快,只要贷款人能还钱,就出不了事;真还不上,大不了从别的银行贷款周转,拖着拖着说不定就解决了。”为了让“生意”持续运转,欧阳某在中介圈里放话:“只要征信没问题,哪怕名下没房没资产,我都能帮你搞定贷款。”

▲嫌疑人通过微信打广告

这话并非空谈。客户没有房产?该团伙就找来别人的房产信息,改个名字“嫁接”到客户名下。民警告诉记者。在王某的权限内,贷款人通过个人信用贷款最高申请额度可达20万元,只要他点头,假材料也能通过。

▲假房产证

▲嫌疑人与客户交流

三人的利益分配早有默契:谁拉来的客户,谁就能多分利润。就这样,三人合计获利70万余元,其中王某单拿好处费就有20余万元。

“这条路走到2023年,终于走不通了。”办案民警说,此前伪造的房产证等材料只需拍照上传、经客户经理审核即可。随着银行审核系统升级,各项证明材料必须通过系统核验,这条靠“人工放水”维系的骗贷路才被堵死。

目前,犯罪嫌疑人欧阳某、黄某因涉嫌骗取贷款罪,王某(化名)因涉嫌违法发放贷款罪被新余市公安局依法刑事拘留,案件还在进一步侦办中。

民警提醒:警惕成为骗贷共犯

记者了解到,在该案中,部分贷款人虽知晓中介费用不低,仍参与了贷款流程。贷款办理完成后,他们通过取现后线下交付现金等方式支付了这笔费用,却对中介具体如何操作贷款流程并不完全清楚。

因此,他们实际到手的金额比贷款总额少,可贷款人认为剩下的钱相当于“白得”,直到接到银行催款电话才意识到问题。

新余市公安局经侦支队相关负责人表示,这类案件中的贷款人往往“既是受害者,也可能是共犯”。部分人明知中介在伪造资料,却为了拿到钱选择配合;还有人虽自称“不知情”,但对“无抵押、高额度”的异常条件视而不见,默许中介操作,这些行为都让他们成了骗贷链条的末端环节。

“中介以为其承担风险为由索要高额费用,看似贷款人‘到手少了钱’,但真正的风险远不止于此。”民警进一步解释,若贷款人有能力还款,银行或许能避免损失,但多数人抱着还不了就不还的心态,最终导致国有资产流失。“这类案件能得逞,往往离不开‘内外勾结’,必须严厉打击以儆效尤。”

从法律层面看,民警指出:“个人骗取贷款罪的刑事立案标准为给银行等金融机构造成直接经济损失达50万元以上等情形,此案中贷款人个案金额多未达标,但这并不意味着‘免责’。”如果贷款人明知房产证等资料是伪造的,或主动委托中介造假,仍向银行申请贷款,就可能构成骗贷共犯,需承担法律责任。而该团伙涉案总额已超过50万元,显然达到了刑事立案标准。

警方提醒,公众面对各类贷款推销时需擦亮眼睛,有贷款需求应通过银行网点等正规渠道办理,切勿轻信“无抵押、高额度”的诱惑;若中介提出“伪造资料就能贷”,务必坚决拒绝并及时向有关部门反映。(文/贾璐 龚辰欣 记者程呈 图/受访单位提供)

来源:大江网-新法治报