“提前还贷”众生相:好消息还没捂热,又被通知要排队

市民排队咨询办理“商转公”业务

2月3日,唐晶(化名)已向浙商银行预约提前还贷,为下一步商转公做好准备。房贷利率下调政策利好下,催生“提前还贷潮”,这还只是开始。生活中有许多唐晶,都希望通过各自的方式,走出“高位”利率的困境,殊途同归。

大江网/大江新闻客户端 全媒体记者张丽云/文、图

“咬牙”自筹资金商转公

唐晶,2019年在南昌湾里购买首套精装房,彼时房贷利率处于5.6%高位,月供超3700元,还了两年后,如今还有65万元房贷。

房屋没升值、精装质量不尽如人意、物业服务欠缺等一系列问题让她并不满意,但这不是刺痛她的关键点,利率下调才是。

房贷利率下调本是利好,但对在利率高位买房的业主而言,如今的低利率却只会刺痛自己。

“谁也不想当冤大头。”唐晶告诉记者,春节回老家,她与家人开始商量,如何跳出高利率这个坑,虽然没有足够的钱提前全部还款,但商转公是一条可选择的路。不过,这条路,也并不那么好走。

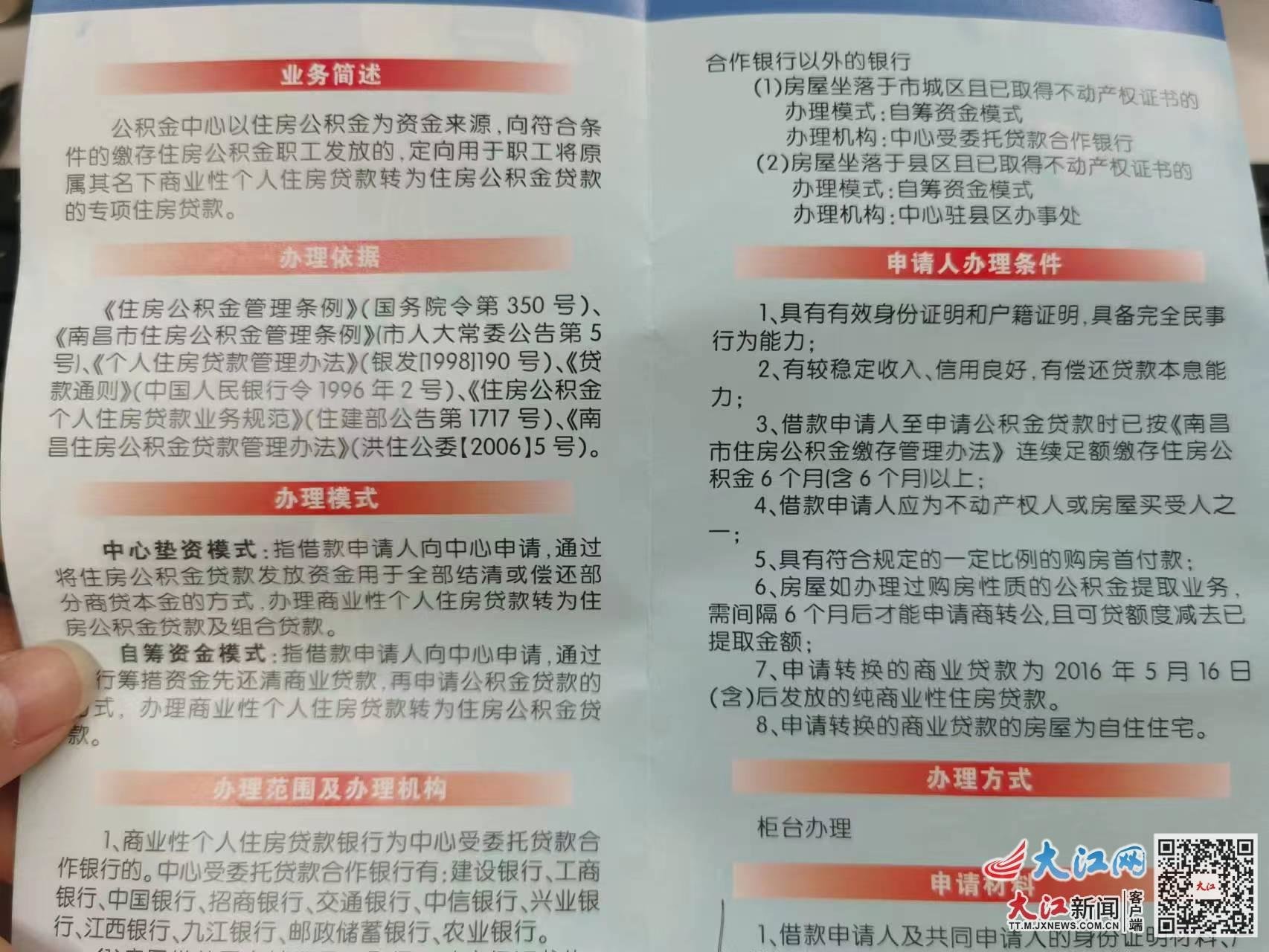

据悉,南昌市住房公积金于2021年6月15日起正式开通“商转公”业务,该业务分“中心垫资模式”和“自筹资金”两种办理模式,起初,只有建设银行、工商银行、招商银行这3家银行开通了中心垫资合作模式。

截至2023年2月6日,已实现中心垫资模式的合作银行有11家,分别是建设银行、工商银行、招商银行、中国银行、交通银行、中信银行、兴业银行、江西银行、九江银行、农业银行、中国邮政储蓄银行。

但唐晶购房贷款的银行是浙商银行,不在其列。面对利率下调的刺激,她在春节期间找亲戚朋友凑了凑钱,准备通过自筹资金模式办理商转公,一旦办理成功,她就能享受公积金3.1%的低利率,月供也能由3700余元降至2700元,且少还10年房贷。

2月14日,她接到银行还款电话,一旦自筹资金到位,就可以提前还款,然后办理商转公。好消息还没捂热,2月16日,她再次接到银行电话,对方表示,提前还款仍需排队,预计需等到3月初。

南昌住房公积金“商转公”办事指南

卖房“提前还款”一天办理成功

比唐晶稍微幸运一点,肖先生在2022年12月26日申请提前部分还款,当天就办理成功了。

肖先生是自由职业者,因没有连续缴纳公积金,不符合“商转公”业务办理条件,他通过提前部分还款的方式,来缓解房贷压力。

2022年间,他经历了两次“提前还贷”,第一次是卖房,第二次是纯粹的提前还贷。

肖先生有两套房,去年11月,他将其中一套房以72万元卖掉,提前还完剩余的19万元房贷,当时办理相关还款手续花了近1个月。

“卖房剩下的钱放在手里,也没看上合适的房子,加上还有一套房子的利率太高,所以,就想着提前把另一套房的贷款还掉一部分。”肖先生向记者透露。

同年12月26日,他向中国邮政储蓄银行提出“提前部分还款”要求,为第二套房“减压”45万元,当天申请当天就完成提前还款。

记者了解到,肖先生购房第二套房的利率是5.64%,彼时月供3600元,随着2023年1月1日起,LPR调整后,目前利率为5.15%,但提前还完45万元,剩余房贷月供只有500元左右。

“补缴公积金”享受“中心垫资”福利

“这个大冤种不想当,又没有钱提前还贷款……”在房贷利率5.88%情况下买房的林好(化名)告诉记者,说到这里,有点后悔买了现在这套房子。

虽然刚结婚,还没有养娃的压力,但林好结婚后还需帮家里一起还外债。LPR调整后,她的房贷利率浮动下调至5.35%,月供近4300元,对于年轻夫妻而言,这构不成太大压力,他们的压力来源于家庭外债。

苦于公司没有给她及时缴纳公积金,贷款银行虽是公积金“中心垫资”合作的工商银行,但她目前仍无法办理商转公业务。因为该业务申请条件之一是“借款申请人至申请公积金贷款时已按《南昌市住房公积金缴存管理办法》连续足额缴存住房公积金6个月(含6个月)以上……”

她找中介算了一笔账,根据自身房屋情况,补缴公积金之后,她预计可商转公贷款58.8万元,其中14万左右无法用公积金覆盖,她需要提前还贷或者继续商业贷。

她坦言,目前并没有额外的钱用于提前还贷,因此,后期大概率会采取“商业+公积金”组合贷模式。

“虽然月供少不了多少,但至少公积金只有20年,比商贷少还10年,那样的话,商贷部分后面10年也只需要还几百块钱,还好有这个政策,至少可以挽救一下。”对于未来,林好至少还有憧憬,她告诉记者,不出意外的话,她在8月份应该就能申请办理“商转公”业务。

提前还贷潮的涌起,并不是因为老百姓存款突然多了,而是因为利率反差的刺激,促使百姓不得不采取一些办法,来缓解压力。利率下调利好带来的利率差,给利率高位买房的业主带来巨大心理落差。

每个人采取缓解压力的方式不一样,但殊途同归。