江阴银行营业收入连续三个季度负增长,不良率居同省上市农商行首位

独家抢先看

来源:大江网-《赣商》杂志

记者谢奀国实习记者安琪报道

江阴银行营业收入已经连续三个季度同比负增长。

11月23日,江阴银行发布投资者关系活动记录表显示,该行于11月22日接受1家证券公司调研。据悉,双方主要就2021年三季度报告相关内容及经营情况进行了交流。

江阴银行地处发达的长三角经济区,所在的江阴市民营经济发达,工业基础较为完善,位居中国工业百强县市第一,为该行提供了广阔的发展空间。然而江阴银行是今年前三季度上市农商行中除紫金银行外另一家营业收入同比下跌的银行。

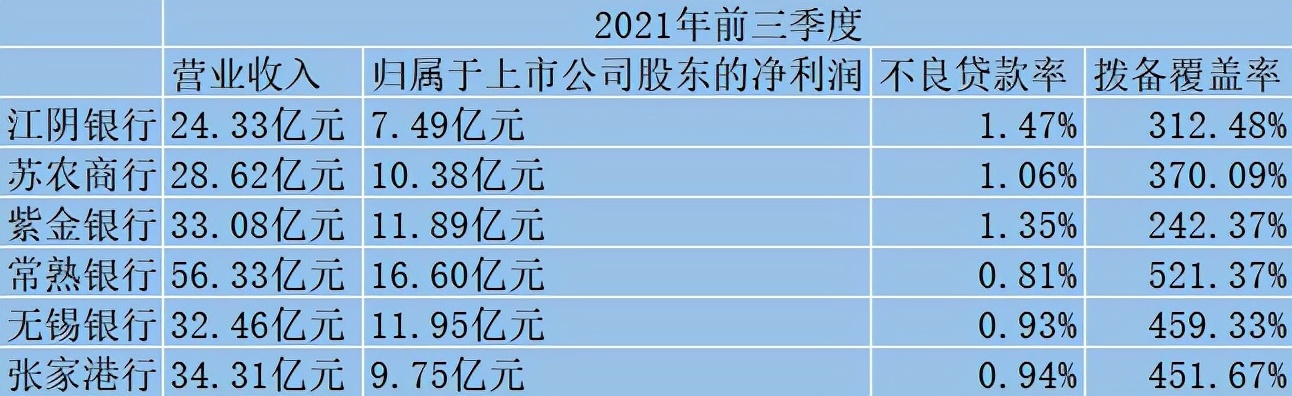

三季报数据显示,江阴银行前三季度实现营业收入24.33亿元,同比下降2.67%;实现归属于上市公司股东的净利润7.49亿元,同比增长15.55%。

资本金方面,截至2021年9月末,江阴银行核心一级资本充足率、一级资本充足率、资本充足率分别为12.68%、12.69%、13.82%,较上年末分别下降0.66个百分点、0.67个百分点、0.66个百分点。

与此同时,江阴银行不良率为1.47%。虽然不良率低于商业银行平均不良贷款率1.75%,但是和同省内的上市农商行相比较,该行的不良贷款率居第一位,且拨备覆盖率未能在同省上市农商行中表现亮眼。

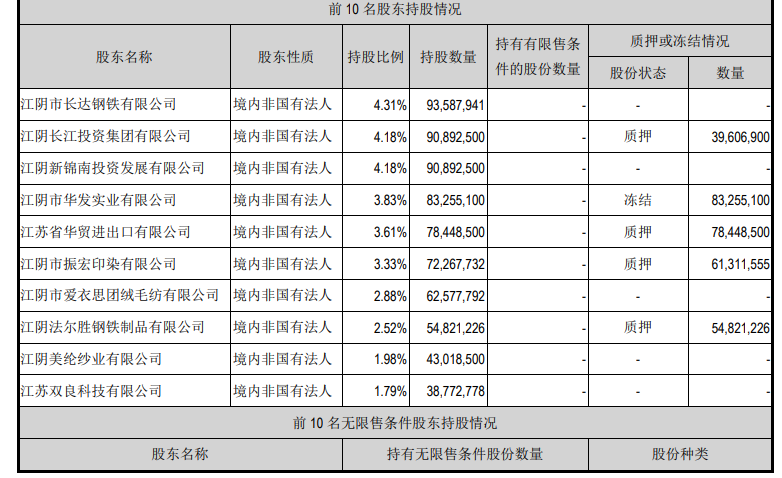

除来自经营层面的压力外,该行股东层面也值得关注。经计算,该行前十大股东总计质押了23418.8181万股,占前十大股东全部持有股数的33.05%,并冻结了8325.51万股。

记者就经营状况、股东股权等相关问题,向对方发去采访函,截至发稿,未收到回复。

三个季度营收连续负增长

资料显示,江阴银行成立于2001年12月,是在承继原江阴农联社资产、负债的基础上设立的地方性股份制农村商业银行,于2016年9月2日在深圳证券交易所成功上市,是全国首批成立的三家农村商业银行之一。

至今,该行上市已经五年多时间。江阴银行所在的江阴市民营经济发达,工业基础较为完善,位居中国工业百强县市第一,为该行提供了广阔的发展空间。截至2021年9月末,该行各项贷款余额达914.2亿元,比年初增加111.9亿元,增速达13.9%。存款本金总额达1092.17亿元,比年初增加61.43亿元,增速达5.96%。

然而在今年三季度“小考”中,江阴银行却是为数不多营业收入同比下滑的上市农商行。今年前三季度,江阴银行营业收入同比下滑2.67%。从单季度数据看,今年第三季度江阴银行实现营业收入8.17亿元,较去年第三季度8.50亿元,同比下滑3.99%。和营业收入同比下滑相反的是,盈利方面,该行今年前三季度实现归属于上市公司股东的净利润7.49亿元,同比增长15.55%。

江阴银行今年前三季度营业收入同比下滑的原因是什么?记者向江阴银行发去采访函,截至发稿,未收到回复。

根据利润表,该行的营业收入主要由利息净收入、中间业务收入和投资收益构成。数据显示,该行利息净收入和中间业务收入均较去年同期有所上涨,增幅分别为7.30%、45.52%。因此,投资收益的下滑应是拉动营业收入下滑的原因之一,今年前三季度江阴银行投资收益为2.57亿元,同比下滑39.54%。江阴银行披露主要原因是受市场影响,投资买卖差价减少。

并且记者注意到,江阴银行不仅2020年前三季度的营业收入同比下滑了3.28%,进入2021年,江阴银行一季度与二季度的营业收入均出现同比下滑的现象,分别同比下滑4.29%、1.99%。到了三季度,该行营业收入并没有止住下滑的趋势。

根据利润表,今年一季度、二季度和三季度同比下滑的原因相同,均是受到投资收益变动较大影响。二季度时,该行投资收益同比下滑了43.48%。一季度投资收益则同比下滑了95.37%,虽然利息净收入也同比下滑,但是仅下滑了0.035%,所以投资收益依然是拖累营业收入的主因。

江阴银行对今年一二季度投资收益下滑的解释分别是金融资产处置收益减少和当期债券买卖差价减少所致。

从投资收益对该行营业收入的影响情况来看,江阴银行应是试图“多条腿走路”。受地域限制、利率影响,再加上大型银行市场下沉造成的竞争加剧,为中小银行生存带来了不小的压力。

根据财报披露,如今江阴银行正在加快推进零售转型,走小微、普惠、零售“三驾马车”并驾齐驱的路线。

对于银行来说,业务发展需要足够的资本做支撑。截至2021年9月末,江阴银行核心一级资本充足率、一级资本充足率、资本充足率分别为12.68%、12.69%、13.82%,较上年末分别下降0.66个百分点、0.67个百分点、0.66个百分点。

从数值上看,江阴银行并未触及监管的限制指标,但资本充足水平较去年年末有所下滑。

最好的补充资本的手段是通过银行自身的内生性盈利。

但记者在江阴银行三季报中注意到,体现盈利能力的两个指标净利差与净息差表现出了不同程度的下滑。截至今年9月末,江阴银行净利差与净息差分别为1.88%和2.11%,低于该行往年水平。2019年、2020年净利差分别为2.20%、1.94%,净息差分别为2.46%、2.19%。

虽然今年前三季度,江阴银行归属于上市股东的净利润能以两位数速度增长,但信用减值损失的减少或是主因。今年1-9月,该行信用减值损失金额为9.62亿元,同比减少17.26%。

未来江阴银行是否会运用资本工具来补充资本,尚未可知。

不良贷款率位居同省上市农商行首位

不良贷款率与拨备覆盖率是衡量资产质量的重要指标。此前几年,江阴银行的不良贷款率明显高于今年三季度水平,自2018年开始,该指标下滑明显。2018年,江阴银行不良贷款率为2.15%。2019年、2020年不良贷款率持续下降,分别为1.83%、1.79%。

截至今年9月末,不良贷款率进一步下滑,较去年年末下滑了0.32个百分点至1.47%。不良贷款余额则为13.43亿元,较去年年末减少了6.49%。不过,虽然江阴银行今年前三季度不良贷款率低于商业银行平均不良贷款率1.75%,但是在江苏省上市农商行中依然偏高。财报显示,苏农商行、紫金银行、常熟银行、无锡银行、张家港行不良贷款率分别为1.06%、1.35%、0.81%、0.93%、0.94%。

拨备覆盖率方面,截至9月末,江阴银行拨备覆盖率为312.48%,较2020年年末的224.27%增长了88.21个百分点,拨备水平有所提升。但和同为江苏省的上市农商行相较,该行拨备覆盖率也并没有相当“出挑”。举例来说,同省内的常熟银行、张家港行、无锡银行拨备覆盖率分别为521.37%、451.67%、459.33%。

在金融监管趋严的背景下,江阴银行如何突破营业收入同比下滑,资产质量稍逊于同行的局面?来自经营层面的压力,或是其亟待解决的难题。

与此同时,江阴银行股东层面也值得关注。三季报显示,该行第二大股东江阴长江投资集团有限公司质押了3960.69万股;第四大股东江阴市华发实业有限公司冻结了8325.51万股,所冻结的股份为该公司全部持有的股权数量;第五大股东江苏省华贸进出口有限公司质押了7844.85万股,质押股数为其全部持股数量;第六大股东江阴市振宏印染有限公司质押了6131.1555万股;第八大股东江阴法尔胜钢铁制品有限公司质押了5482.1226万股,为其全部持有股数。

经计算,总计质押了23418.8181万股,占前十大股东全部持有股数的33.05%,并冻结了8325.51万股。

另一方面,江阴银行股权较为分散,没有持股比例5%以上的股东。股权分散优势在于决策更民主,以及有效防范可能存在的大股东“以公谋私”对于上市公司利益的侵害,弊端在于有可能降低工作效率,以及产生“内部人控制”问题。

伴随着疫情等宏观环境方面带来的风险和挑战,江阴银行还需进行多重思考,提升经营业绩水平。未来该行会如何继续发展布局?记者将持续关注。

本文由《赣商》杂志旗下新媒体·洞见财经原创出品,未经许可,请勿转载。线索征集热线:13257094128。