中原银行首任“掌门人”辞职 个人住房贷款占比居高不下超监管红线6.4个百分点

独家抢先看

来源:大江网-《赣商》杂志

记者谢奀国实习记者区欧报道

继监事长郝惊涛辞职后,8月25日,中原银行董事长窦荣兴再递辞呈。

近期,中原银行发布公告称,中原银行执行董事、董事长窦荣兴由于工作调整,于8月25日辞去其在该行担任的职务。此外,该公告一并公布了由副董事长代为履行董事长的职权。

值得注意的是,今年以来中原银行已有三名高管相继离任,本月15日,中原银行的监事长郝惊涛刚提交过辞呈。就高管接连辞职将给银行造成何种影响,记者致电中原银行,但截至记者发稿,该行办公室的电话都处于无人接听状态。

“掌门人”辞职数字化转型工作将何去何从?

8月25日,中原银行发布关于执行董事、董事长及战略发展委员会主任委员辞任的公告。公告称,中原银行执行董事、董事长窦荣兴由于工作调整,于当日向该行董事会提交辞呈,辞去该行执行董事、董事长及该行战略发展委员会主任委员的职务。

公开资料显示,窦荣兴生于1963年,自1985年于湖北财经学院(现称中南财经政法大学)毕业后,便投身银行业,目前,已拥有逾三十年从业经验。

1985年7月至2002年8月,窦荣兴在中国建设银行河南省分行先后担任多个职务,包括投资研究所职员、副所长、资金计划处副处长及资产保全部主任兼金元支行行长等。2002年9月至2005年1月,担任招商银行郑州分行副行长。2005年1月至2013年12月,任中信银行批发业务总监及公司银行部总经理。此外,窦荣兴还在金融领域有过短暂的从政履历,2013年12月至2014年12月,其担任河南省政府金融服务办公室副主任(正厅级)及党组成员,同期亦担任河南省部分城市商业银行改革重组工作领导小组办公室第一副主任。

丰富的银行从业经验为窦荣兴后来带领中原银行发展壮大奠定了基础。据悉,2014年12月26日,中原银行正式成立,由窦荣兴担任该行党委书记、董事长。在他的带领下,中原银行于2017年7月正式登陆港交所。此外,在股权架构方面,他创造性地采用“天坛式”股权结构,使得大股东和中小股东之间形成了有效制衡,既避免了“一股独大”可能给公司治理带来的非理性干预,又避免了“股权过分分散”容易引起的内部人控制。

业内人士表示,首任董事长窦荣兴对中原银行发展构架了稳定的基础,这不但推动中原银行完成了稳定高速的发展阶段,也是促进其上市的重要一步,给中原银行后续的发展打下坚实的基础。

2020年,窦荣兴发表了《中小银行的数字化转型路径与实践》一文,他提到,中原银行从2014年开业筹备即确立以建设数字化未来银行为初心使命,2018年,该行全面启动数字化战略转型实践,建立敏捷中心,通过试点先行、分批部落化的方式,进行组织架构调整,探索建立适用于新型组织架构下的敏捷机制体系,构建了线上化、数据化、智能化的服务场景和生态圈。

值得注意的是,窦荣兴在文章中确立了“三步走”战略实施路径,为银行数字化转型规划了未来发展蓝图。具体步骤如下:一、推动科技、数据、风控、敏捷等能力提升。其中,他认为敏捷转型是数字化转型的前提,因此,2018年5月,在零售业务条线方面,中原银行围绕特定客群与产品,建立业务与科技融合的跨职能实体组织,采用精益敏捷的工作方法进行端到端的产品创新与业务经营管理。截至2020年,中原银行敏捷组织已涵盖全部零售条线以及部分公司条线,共计10个部落、近60个敏捷团队。二、深化数字化应用能力。中原银行以零售数字化营销能力作为切入点,推动数字化基础设施建设和数字化应用能力的提升。此外,它还建立以客户为中心的经营模式,通过数据驱动,敏锐捕捉客户需求。三、运营模式变革与商业模式创新,即一方面,通过大数据技术及相关新技术应用,实现运营效能质的提升。另一方面,通过场景和开放平台建设不断积累能力,打造开放银行,促进银行商业模式创新。

2021年中报显示,中原银行已正式启动三阶段数字化转型工作。围绕“深化全行数字化应用能力建设,探索从运营效率提升到商业模式创新”的目标,在零售、公司、风险以及中后台等部门全面推动数字化转型工作。据悉,5月20日,首届中国(天津)数字金融高峰论坛举行,中原银行因在数字化转型方面成绩卓著,在一众金融机构中脱颖而出,荣获“2020金融机构数字化转型卓越奖”。

关于中原银行首任“掌门人”离职是否会影响该行数字化转型进程,业内专家表示:“数字化转型是中小银行发展的必由之路,新领导上任后大概率会沿着数字化转型方向在已有的基础上谋求新发展,通过科技手段、新的盈利模式维持现有的市场份额并取得新的增长。”

值得一提的是,加上此次辞任的董事长,中原银行目前已有三名高管相继离任。6月16日,该行非执行董事李喜朋由于个人原因辞任该行非执行董事及战略发展委员会委员。8月15日,该行监事长郝惊涛由于工作变动,辞去该行监事长及职工监事等职务。据悉,从中原银行辞任后,郝惊涛将出任河南省农信社联合社党委副书记一职。

个人住房贷款占比达23.75%超监管红线

中原银行成立于2014年8月,由开封银行、安阳银行、鹤壁银行、新乡银行、濮阳银行、许昌银行、漯河银行、三门峡银行、南阳银行、商丘银行、信阳银行、周口银行、驻马店银行13家河南省城市商业银行,通过新设合并的方式组建而成,注册资本约154.2亿元。

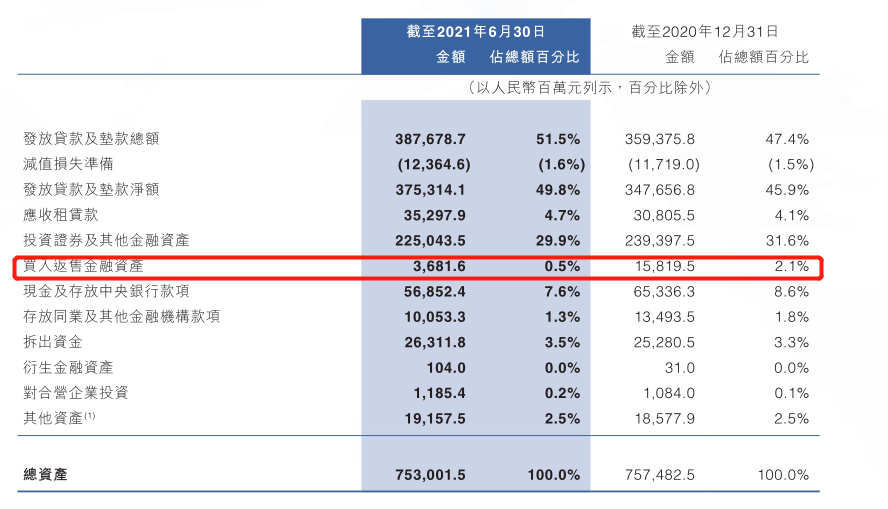

根据2021年中报,截至2021年6月末,中原银行资产总额约为7530.02亿元,较去年末减少44.81亿元,降幅0.59%。其中,发放贷款及垫款总额约为3876.79亿元,较去年末增加283.03亿元,增幅为7.88%。而现金及存放中央银行款项和存放同业及其他金融机构款项的金额分别为568.52亿元、100.53亿元,较去年末减少84.84亿元、34.40亿元,降幅分别为13.0%、25.5%。

值得注意的是,中原银行2021年上半年买入返售金融资产总额约为36.82亿元,较去年上半年减少177.91亿元,同比下降82.85%。翻看该行往年的中报发现,该行2018年至2020年上半年买入返售金额资产分别为101.51亿元、156.85亿元、214.73亿元,增幅分别为823.00%、54.51%、36.90%。关于2021年上半年买入返售金融资产的金额骤降,中原银行在2021年半年报中解释道:“主要是由于报告期末本行综合考虑市场价格情况和资产负债配置需求,对买入返售金融资产规模进行调整。”

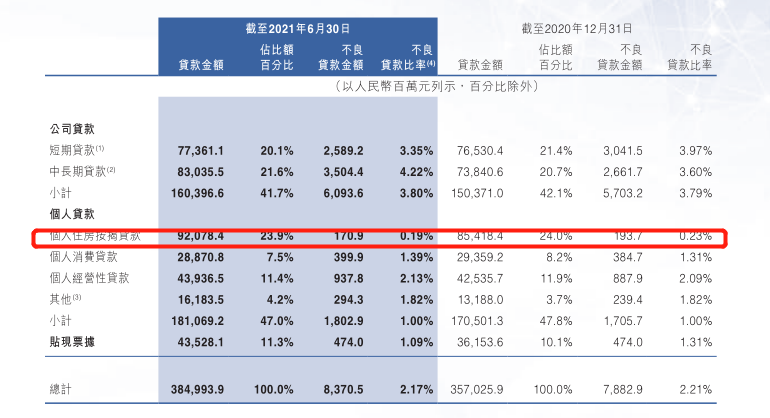

中原银行的发放贷款及垫款主要包括公司贷款和个人贷款。其中,公司贷款和个人贷款分别为1603.97亿元、1810.69亿元,占贷款总额41.7%、47%。

个人贷款由个人住房贷款、个人经营贷款、个人消费贷款和信用卡贷款四部分组成。其中,个人住房贷款占比最大,贷款金额约920.78亿元,占贷款总额23.9%。

根据银保监会下发的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称“《通知》”),

中原银行属于中资小型银行,该行的个人住房贷款占比上限为17.5%,而中原银行的个人住房贷款占比为23.9%,超监管红线6.4个百分点。据《通知》要求,

超出2个百分点及以上的,业务调整过渡期为自2020年12月31日起4年。

在监管层层加码房地产的行业大背景下,中原银行的个人住房贷款占比不降反升。记者翻看中原银行往年的年报发现,2018年至2020年,该行的个人住房贷款分别为508.66亿元、697.05亿元、854.18亿元,占比分别为20.1%、24%、23.3%。

就该行个人住房贷款占比为何一直居高不下等问题,记者向中原银行致电并发函,但截至记者发稿,未收到回复。

本文由《赣商》杂志旗下新媒体·洞见财经原创出品,未经许可,请勿转载。线索征集热线:18519027831。