锦州银行上半年营收净利同比双下滑,个人贷款不良率连续两年超20%

独家抢先看

来源:大江网-《赣商》杂志

记者谢奀国实习记者夏雨报道

锦州银行近日披露了其半年报业绩,据其半年报显示,截至6月末,该行总资产和总负债分别较上年末增长6.5%和7.2%,结束去年末的下降趋势。报告期末,该行实现营业收入61.90亿元,同比下滑3.9%,实现净利润1.86亿元,同比下滑55%。

值得一提的是,截至6月末,受生息资产平均余额减少和平均收益率下滑影响,该行利息净收入同比下滑6.1%。非利息收入中手续费及佣金净收入却同比增长214.2%。对于该行上半年手续费及佣金净收入的大幅上涨,财报显示,主要是受报告期内手续费及佣金收入同比增长164.7%而该项支出同比减少13.8%影响。

资产质量方面,截至6月末,该行不良贷款率2.29%,较上年末增长0.22个百分点,拨备覆盖率193.47%,较上年末减少5.20个百分点。该行对公贷款中农林牧渔业不良率高达42.19%,建筑业和房地产业不良贷款率也均在7%以上。受个人经营贷款不良率较高影响,其个人贷款不良率近两年始终保持在20%以上,资产质量有待进一步提升。

记者就该行资产质量和盈利能力等问题致电并致函该行,但截至发稿,并未收到其相关回复。

营收净利同比双下滑

锦州银行8月20日披露的半年度报告显示,截至6月末,该行资产总额8288.84亿元,负债总额7574.39亿元,较上年末分别增长6.5%和7.2%。报告期末,该行实现营业收入61.90亿元,同比下滑3.9%;实现净利润1.86亿元,同比下滑55%。

拉长时间跨度来看其资产负债规模的变化,该行2019年和2020年的资产总额分别为8366.94亿元、7779.92亿元,同比分别下滑7.0%和1.1%。2019年和2020年的负债总额分别为7771.89亿元和7067.50亿元,同比分别下滑9.1%和1.1%。该行今年上半年资产负债逆转下滑趋势,实现同比正增长。

盈利方面,该行2019年和2020年的营业收入分别为232.45亿元、93.09亿元,同比分别增长9.2%和-59.8%。2019年和2020年的净利润分别为-10.62亿元、1.54亿元,同比分别增长76.6%和113.8%。结合今年上半年的业绩看,该行今年上半年营收、净利润虽同比下滑,但其上半年的净利润已达到去年全年的数额,营业收入也达到了去年全年营收的66.49%。

具体到其上半年的营收构成看,利息净收入仍是该行的主要收入来源,截至6月末,该行实现利息净收入56.81亿元,同比下滑6.1%,占总营业收入的91.78%。

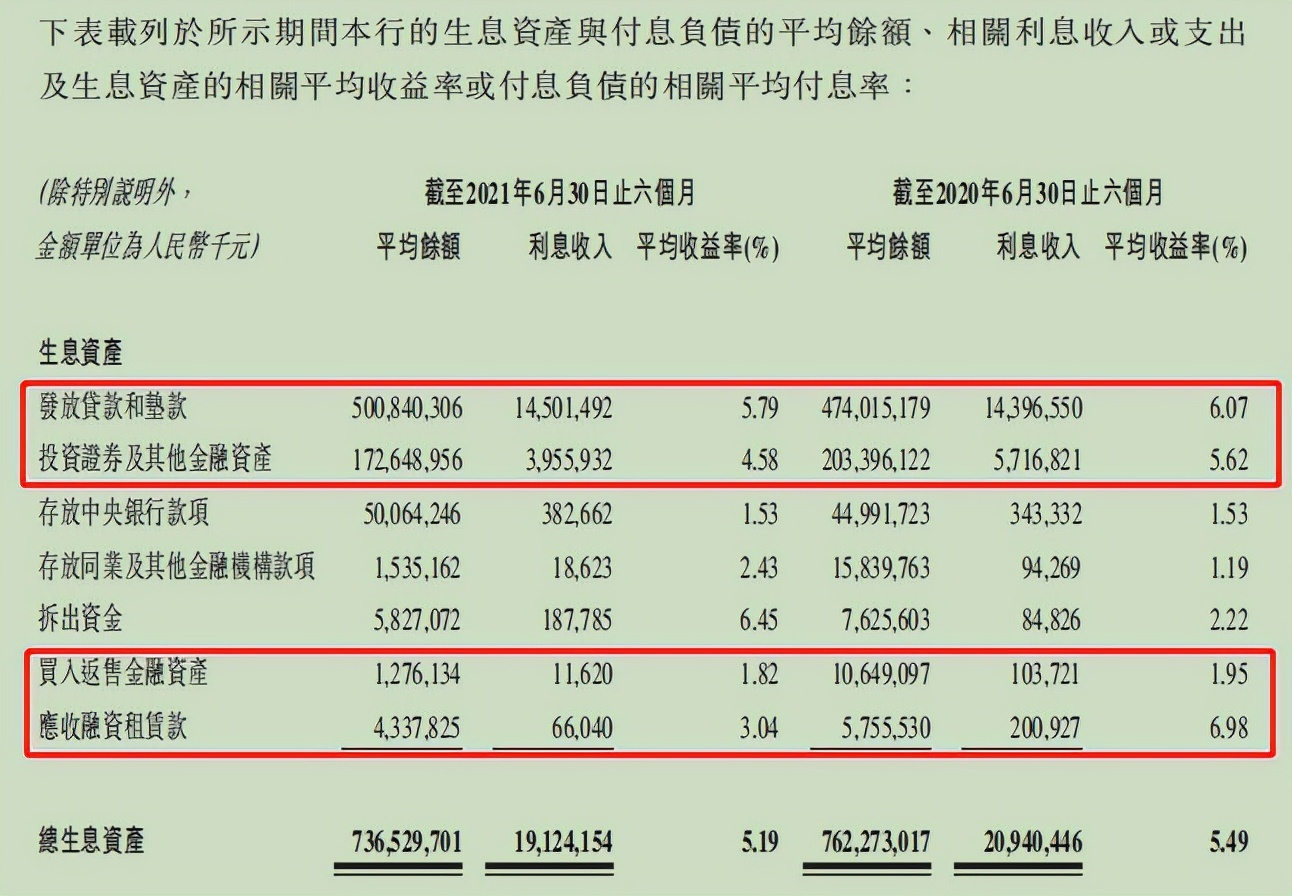

该行利息净收入减少与其上半年生息资产平均余额减少与平均收益率下降有关。截至6月末,该行的总生息资产平均余额为7365.30亿元,同比减少257.43亿元;总生息资产平均收益率为5.19%,同比下降0.3个百分点,平均收益率同比下降的业务中具体包括发放贷款和垫款、投资证券及其他金融资产、买入返售金融资产、应收融资租赁款等。

该行非利息收入仍主要来源于手续费及佣金净收入,截至6月末,该行手续费及佣金净收入2.92亿元,同比增长了214.2%。得益于该行理财服务手续费及委托代理业务手续费的增加,该行上半年手续费及佣金收入同比增长了164.7%,加之该行结算及清算、贸易融资、银行卡、代理及咨询业务相关的支出同比减少,该行上半年非利息收入中的手续费及佣金净收入同比大涨214.2%,而2019年和2020年,该行手续费及佣金净收入分别同比下滑67.8%和24.6%。

虽然上半年该行营收净利均同比下滑,但在该行的业务及管理费用中,职工成本仍同比增长了7.3%。对此,该行在半年报中解释道,主要是由于报告期内,该行不再享受国家疫情期间减免社会保险费政策,使社会保险费较上年同期上涨所致。报告期末,该行社会保险费1.09亿元,同比增长了82.3%。

个人贷款不良率连续两年超20%

锦州银行股份有限公司成立于1997年1月,由锦州市15家城市信用社和锦州市城市信用合作社联社整体改制而成,设立时名称为锦州城市合作银行股份有限公司,2008年4月更名为锦州银行股份有限公司。2015年12月,锦州银行在香港联合交易所挂牌上市。

该行近两年内股权方面发生重大变革。2019年,在地方政府和金融监管部门的支持与指导下,该行部分股东向工银金融资产投资有限公司、信达投资有限公司及中国长城资产管理股份有限公司转让部分内资股。转让后,上述三家公司分别成为该行第三、第四、第五大股东,持股比例分别为6.02%、3.61%、2.41%。

2020年,银保监会辽宁银保监局同意了该行发行不超过62亿股股份的增资扩股方案和股东入股资格的申请。批复中显示,北京成方汇达企业管理有限公司和辽宁金融控股集团有限公司分别认购该行52.7亿股股份和9.3亿股股份,持股比例分别为37.69%和6.65%,认购后,上述俩家公司分别成为该行的第一和第二大股东。

该行去年增资扩股后募集的资金全部用于补充核心一级资本,增资完成后,其资本实力及抗风险能力得到提升。去年末,该行的资本充足率、一级资本充足率和核心一级资本充足率提升明显,均较2019年增加了3个百分点以上。

今年5月,银保监会辽银保监复〔2021〕199号显示,该行的注册资本由此前的77.82亿元变更为139.82亿元。虽经历了增资扩股,但其较弱的盈利能力和下行的资产质量对该行的资本形成了一定侵蚀。截至6月末,该行资本充足率、一级资本充足率和核心一级资本充足率分别较年初减少0.02、0.03、0.03个百分点。

资产质量方面,截至6月末,该行的不良贷款额为125.97亿元,不良贷款率较上年末增长0.22个百分点至2.29%,拨备覆盖率下降5.20个百分点至193.47%。

贷款按行业看,由于锦州银行经营的区域主要为辽宁省,而作为我国重要的老工业基地之一,辽宁省是全国工业行业最全的省份之一,装备制造业和原材料工业比较发达。此外,锦州是连接华北和东北两大区域的交通枢纽,是辽宁省三大物流中心之一和辽西地区物资集散地及商贸中心,批发零售贸易额居辽西之首。因此该行的对公贷款主要投向批发和零售业、制造业,截至6月末,该行两个行业的贷款占比分别为34%、28.7%。

但从行业的贷款质量来看,不良率最高的为农、林、牧、渔业、建筑业和房地产业,不良率分别为42.19%、7.81%和7.70%。去年末,该行的农、林、牧、渔业不良率更是达到56.77%。

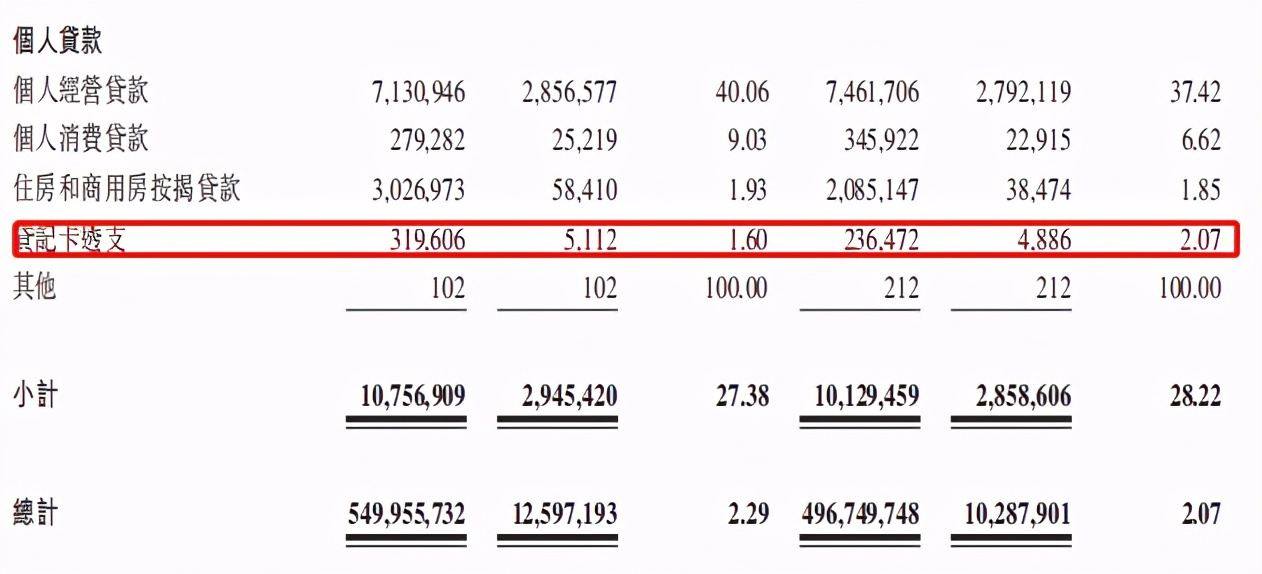

而在个人贷款方面,该行近年的个人贷款不良率始终保持在20%以上,2019年和2020年该行的个人贷款不良率分别为22.38%和28.22%。截至今年6月末,该行个人贷款余额为107.57亿元,较上年末增长6.2%,主要是由于报告期内该行个人住房按揭贷款余额增加。报告期末,该行个人贷款不良率为27.38%,仍保持高位。

导致该行个人贷款不良率居高不下的原因主要系该行个人经营贷款不良率始终较高。财报显示,该行的个人贷款主要包括个人经营性贷款、住房和商用房按揭贷款、个人消费贷款、贷记卡透支及其他个人贷款。截至6月末,该行个人贷款中除贷记卡透支不良率有所下降外,其余业务的不良率较上年末均有所增长,个人经营贷款的不良率更是在上年末的基础上增长至40.06%。2019年至2020年,该行的个人经营贷款不良率分别为26.71%和37.42%。

记者就该行上述行业不良贷款率较高的问题致电并致函该行,但截至发稿,未收到其回复。

本文由《赣商》杂志旗下新媒体·洞见财经原创出品,未经许可,请勿转载。线索征集热线:18519027831。