蛟河农商行评级展望维持负面 净利润连年亏损,两次购买理财产品均踩雷

独家抢先看

来源:《赣商》杂志·洞见财经

记者谢奀国实习记者夏雨报道

7月29日,上海新世纪资信对吉林蛟河农村商业银行(以下简称“蛟河农商行”)的评级报告出炉。上海新世纪最近发布的2021评级报告显示,蛟河农商行的主体及其发行的2017年二级资本债券的信用评级分别维持为BBB和BBB-,评级展望维持为负面。从2018年开始,该行的主体评级持续下调,从此前的A+下调至如今的BBB。这已是蛟河农商行第二次获得BBB评级。

这次的评级下调或许与该行在资产质量、风险合规管理、盈利能力等方面压力大增有关。总体来看,该行近五年营业收入波动下滑,净利润连续四年亏损。据该行最新披露的一季度报告显示,截至3月末,该行营业收入亏损0.23亿元,净利润亏损0.40亿元,是目前已披露的一季报中唯一一家营收净利双亏损的银行。

2016年至2017年,该行先后投资购买了两笔合计36亿元的理财产品,目前均已逾期。受此影响,近几年该行不仅在盈利上面临很大的扭亏压力,还要承担资本补充、资产质量和流动性管理方面的压力,而该行内控风险管理方面的缺陷更是不言而喻。

记者就该行目前的经营状况和大额理财投资款项的回收情况多次致电该行。但官方披露的电话始终无人接听。

净利润连续四年亏损

2021年,在疫情影响下,我国经济先降后升。在支持实体经济复苏的政策基调下,商业银行业绩有所回暖。随着各家农商行上半年一季报和中报相继披露,记者发现,今年以来,我国农商行营收净利同比增幅虽有增有减,但数额基本呈现正增长的发展趋势。

而在众多农商行中,蛟河农商行是唯一一家一季度营收净利双亏损的银行。据该行最新披露的一季度报告显示,截至今年3月末,该行资产总额100.51亿元,负债总额98.84亿元,资产负债率98.34%。

从该行历年年报可以看出,2017年以后,该行的总资产始终保持在100亿元左右,而总负债始终没有突破100亿元,资产负债率一路上升。

该行的业务以存贷款业务为主,存款结构较为稳定,其贷款以涉农贷款、小微企业贷款为主。该行存贷款业务在蛟河市内具有竞争优势。截至2021年3月末,该行的存贷款在蛟河市市场占有率排名均位列第一。

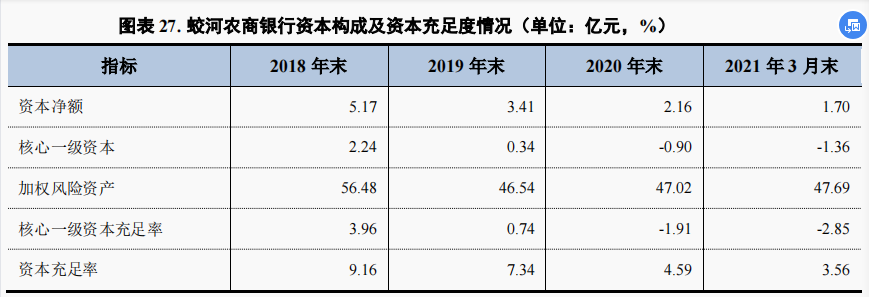

盈利能力方面,该行净利润连续四年处于亏损状态。该行近四年的净利润依次为-1.33亿元、-1.87亿元、-1.56亿元、-1.14亿元,增幅依次为-189%、-41%、17%、27%。该行净利润虽连年亏损,但其近期亏损的数额有所减少。

今年一季度末,该行营业收入亏损2335.18万元,净利润亏损3992.28万元,同比分别下滑39.94%和9.66%。在营收构成中,利息净收入亏损2449.30万元;手续费及佣金净收入42.09万元;投资净收益68.48万元,同比增速分别为-36.37%、-0.07%、0.31%。

在资本充足度方面,新世纪评级公司指出,2017年以来,受亏损对资本的侵蚀影响,以及投资村镇银行对资本扣减增加的影响,蛟河农商行资本充足率水平大幅下降。虽通过二级资本债券的发行补充了一定资本,但预期该行在大额应收款项类投资未收回之前,资本充足度水平仍将持续下降。

截至2021年3月,该行资本充足率为3.56%,核心一级资本充足率为-2.85%,均不满足监管要求。此外,评级报告还透露,面对较大的资本补充压力,目前为止,该行有引入战略投资者考虑,但尚无实质进展。

资产质量方面,截至今年一季度末,该行不良贷款率4.63%,拨备覆盖率138.80%。该行近三年来不良贷款率依次为4.70%、4.89%、4.84%;拨备覆盖率依次为128.20%、140.50%、138.65%,资产质量承压。

股权方面,该行股权结构较为分散,自然人持股比例较高,法人股与自然人股的结构比为38.33:61.67。截至2021年3月,该行第一大股东为吉林省乳业集团有限公司,持股比例为8.98%。

评级报告指出,该行未来36.00亿元本金的大额应收款项类投资的回收情况将会对该行的经营状况及投资者和储户信心产生较大影响,进而影响该行的流动性。

值得一提的是,吉林省农村信用社联合社于2017年下发了《吉林省农村信用社流动性互助基金管理办法》。《办法》中提及辖内农商行(联社)按一定比例缴存资金成立流动性互助基金,且在出现可能诱发重大流动性风险的情况下可以申请使用流动性互助基金,这对于该行来说或许是一个好消息。

两次购买理财产品踩雷

该行业绩上如此表现与其2016年-2017年投资购买的两笔大额理财产品踩雷不无关系。该行的投资主要为信托产品、银行理财和资产管理计划或受益权等。

2016年,该行先后8次购买邮储银行甘肃省分行对武威文昌路支行发行的理财产品,合计本金30亿元。随后,相关资金被文昌路支行原行长以邮储银行武威市分行名义非法套取挪用,期限一年,目前已全部逾期。

事后,银保监会对案发机构邮储银行武威市分行罚款9050万元,禁止文昌路支行原行长终身从事银行业工作,对违规购买理财的吉林蛟河农商行罚没7744万元,对其他10家违规交易机构共计罚款12750万元,对33名相关责任人作出处罚。

此外,该行2016年还先后分两次购买陆家嘴国际信托发行的侨兴集团有限公司应收账款债券信托受益权,合计6亿元,也均已逾期。目前该行未对上述理财产品投资计提拨备。

受该行所投资购买的两笔大额理财产品逾期影响,该行资产质量、流动性管理、盈利能力和资本充足水平方面均面临一定压力,综合分析以后,上海新世纪资信对该行作出维持主体信用评级为BBB、其发行的2017年二级债券信用评级为BBB-,评级展望仍为负面的评级结论。

吉林蛟河农村商业银行股份有限公司,前身为蛟河市农村信用合作联社。2012年12月,其经中国银行业监督管理委员会依法批准,正式改制为农村商业银行。截至2021年3月末,该行注册资本5.01亿元。